KẾ TOÁN HỘ KINH DOANH

- Chủ nhật - 27/02/2022 08:16

- In ra

- Đóng cửa sổ này

KẾ TOÁN HỘ KINH DOANH GỒM NHỮNG VIỆC GÌ

Hộ kinh doanh nào phải chọn phương pháp kê khai

Tại khoản 5 Điều 51 Luật Quản lý thuế số 38 quy định:

“5.Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai”.

Vậy những hộ kinh doanh như thế nào thì được phân loại là hộ kinh doanh quy mô lớn

- Đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng : có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên; hoặc có tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên;

- Đối với lĩnh vực thương mại, dịch vụ thì: có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên; hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên.

>>> XEM THÊM: dịch vụ kế toán hộ kinh doanh

Phương pháp kê khai thì sổ sách kế toán như thế nào ?

Đối với hàng tồn kho năm cũ trước năm 2022

Với hóa còn tồn năm 2021 không lưu đủ chứng từ, thì sao?

Trường hợp các giao dịch phát sinh trước 1/1/2022, theo quy định trước đây hộ khoán không bắt buộc phải lưu giữ hóa đơn chứng từ, do đó sẽ phát sinh các trường hợp hàng tồn kho mua trước 1/1/2022 sẽ không có hóa đơn chứng từ theo quy định.

Trường hợp này hộ kinh doanh tự xác định, tự chịu trách nhiệm khi cập nhật vào sổ kế toán đối với hàng tồn kho không có hóa đơn chứng từ được mua trước 1/1/2022. Cơ quan thuế trong quá trình quản lý có trách nhiệm tránh các trường hợp lợi dụng.

Xuất hóa đơn bán hàng

Có sự thay đổi lớn là tại khoản 1, Điều 90 Luật Quản lý thuế số 38 quy định:

“Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử phải giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.”

Vậy, tức là Căn cứ quy định và hướng dẫn nêu trên, từ 1/1/2022 tất cả giao dịch mua bán, cung cấp hàng hóa, dịch vụ đều phải có hóa đơn, chứng từ theo quy định.

Ví dụ 1: Cửa hàng vật liệu xây dựng bán lẻ cho người mua không lấy hóa đơn 1kg xi măng thì cũng phải xuất hóa đơn. Thông tin người mua ghi rõ “ NGƯỜI MUA KHÔNG LẤY HÓA ĐƠN”

Ví dụ 2: Tiệm cơm đăng ký theo phương pháp kê khai, bán 1 hộp cơm cho người mua không lấy hóa đơn, cũng phải xuất hóa đơn.

==> Như vậy: là gánh nặng cho kế toán, hoặc chủ hộ nếu tự làm kế toán.

>>> XEM THÊM: dịch vụ kế toán hộ kinh doanh

Hóa đơn mua vào

Hóa đơn đầu ra, đầu vào có bắt buộc phải là hóa đơn đỏ không ?

Tại khoản 1 Điều 90 Luật Quản lý thuế số 38 quy định: “Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử phải giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.”

Căn cứ quy định và hướng dẫn nêu trên, từ 1/1/2022 hộ kinh doanh nộp thuế theo phương pháp kê khai thực hiện phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định. Tất cả giao dịch mua bán, cung cấp hàng hóa, dịch vụ đều phải có hóa đơn, chứng từ theo quy định.

Quy định sổ sách kế toán cho hộ kinh doanh như nào ?

Theo thông tư 88 88/2021/TT-BTC ngày 11/10/2021 thì sổ sách hộ kinh doanh gồm:

|

STT |

Tên sổ kế toán |

Ký hiệu |

|

1 |

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ |

Mẫu số S1- HKD |

|

2 |

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa |

Mẫu số S2-HKD |

|

3 |

Sổ chi phí sản xuất, kinh doanh |

Mẫu số S3-HKD |

|

4 |

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN |

Mẫu số S4-HKD |

|

5 |

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động |

Mẫu số S5-HKD |

|

6 |

Sổ quỹ tiền mặt |

Mẫu số S6-HKD |

|

7 |

Sổ tiền gửi ngân hàng |

Mẫu số S7-HKD |

Các loại chứng từ của hộ kinh doanh gồm

|

STT |

Tên chứng từ |

Ký hiệu |

|

I |

Các chứng từ quy định tại Thông tư này |

|

|

1 |

Phiếu thu |

Mẫu số 01-TT |

|

2 |

Phiếu chi |

Mẫu số 02-TT |

|

3 |

Phiếu nhập kho |

Mẫu số 03-VT |

|

4 |

Phiếu xuất kho |

Mẫu số 04-VT |

|

5 |

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động |

Mẫu số 05-LĐTL |

|

II |

Các chứng từ quy định theo pháp luật khác |

|

|

1 |

Hóa đơn |

|

|

2 |

Giấy nộp tiền vào NSNN |

|

|

3 |

Giấy báo Nợ, Giấy báo Có của ngân hàng |

|

|

4 |

Ủy nhiệm chi |

|

HÌNH ẢNH MINH HỌA SỔ SÁCH CHỨNG TỪ THEO THÔNG TƯ 88

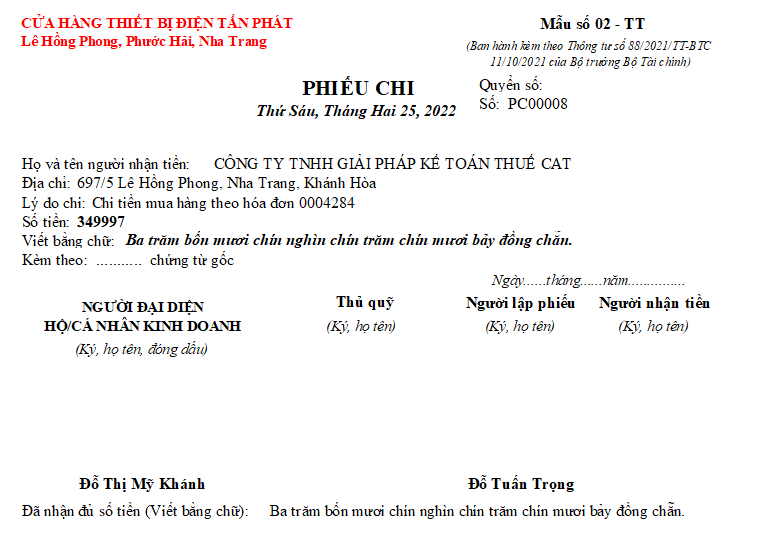

Mẫu phiếu chi: Mẫu 02-TT

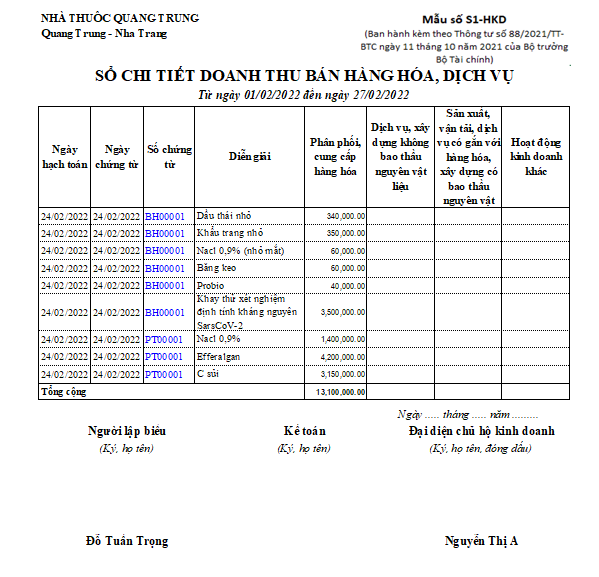

Sổ chi tiết doanh thu mẫu S1-HKD

Sổ chi tiết vật tư hàng hóa Mẫu S2-HKD

Phiếu nhập kho Mẫu 03-VT

>>> XEM THÊM: dịch vụ kế toán hộ kinh doanh

ĐẠI LÝ THUẾ CAT hi vọng bài viết giúp bạn đọc hiểu rõ phần nào công việc cần phải làm của hộ kinh doanh khi chọn phương pháp kê khai.