0901.869.879

0901.869.879

EMAIL:

EMAIL: Hạch toán truy thu thuế, phạt vi phạm thuế

Bài viết này Kế toán thuế CAT xin hướng dẫn các bạn cách hạch toán tiền phạt chậm nộp thuế GTGT, môn bài, TNDN, TNCN, vi phạm hành chính, vi phạm luật thuế, vi phạm giao thông, vi phạm chế độ kế toán, vi phạm chế độ đăng ký kinh doanh, tiền thuế bị truy thu thêm.

1. Hạch toán số thuế phải truy thu thêm :

Trường hợp Cơ quan thuế kiểm tra quyết toán thuế, phải truy thu nộp thêm số thuế GTGT, thuế TNDN, thuế thu nhập cá nhân, thì tại thời điểm nhận được Quyết định xử lý truy thu, Công Ty hạch toán :

- Thuế GTGT truy thu thêm :

Có TK 3331 - Thuế GTGT phải nộp

Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước.

- Thuế TNDN truy thu thêm :

Có TK 3334 - Thuế TNDN phải nộp

Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước.

- Thuế Thu nhập cá nhân truy thu thêm :

+ Trường hợp khấu trừ vào tiền lương của người lao động kỳ này

Có TK 3335 - Thuế TNCN phải nộp

Nợ TK 334- Phải trả người lao động

+ Trường hợp do công ty phải trả

Có TK 3335 - Thuế TNCN phải nộp

Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước.

2. Về điều chỉnh số trích khấu hao TSCĐ:

Trường hợp qua kiểm tra phát hiện Công Ty trích khấu hao cao hơn mức quy định tại Chế độ quản lý sử dụng và trích khấu hao TSCĐ ban hành kèm theo Quyết định số 206/2003/QĐ-BTC ngày 12/12/2003 của Bộ Trưởng Bộ Tài Chính, làm ảnh hưởng đến lợi nhuận thực tế của các kỳ kế toán thì Công Ty hạch toán điều chỉnh lại số trích vượt mức qui định như sau :

Có TK 4211 - Lợi nhuận chưa phân phối năm trước.

Nợ TK 214 - Hao mòn TSCĐ

3. Cách hạch toán tiền phạt chậm nộp thuế

– Sau khi nhận được thông báo về việc xử phạt:

Nợ TK 811 – Chi phí khác

Có TK 3339 – Phí, lệ phí và các khoản phải nộp khác

- Khi nộp tiền phạt:

Nợ TK 3339

Có TK 111, 112

- Cuối kỳ kế toán, kết chuyển:

Nợ TK 911 – Xác định kết quả KD

Có TK 811 – Chi phí khác

*** Lưu ý: Những khoản phạt tiền về vi phạm hành chính bao gồm: vi phạm chế độ kế toán thống kê, vi phạm chế độ đăng ký kinh doanh, vi phạm luật giao thông, vi phạm pháp luật về thuế bao gồm cả tiền nộp chậm thuế, sẽ bị loại ra khỏi chi phí được trừ khi tính thuế thu nhập doanh nghiệp. (Theo thông tư 96)

VÍ DỤ:

- Tru thu thuế TNDN : 1 tỷ

- Tru thu thuế GTGT: 1 tỷ

- Tru thu thuế TNCN: 1 tỷ

- Phạt khai sai: 3 triệu

- Phạt chậm nộp: 60 triệu

- Giảm thuế GTGT khấu trừ: 500 triệu

- Giảm lỗ : 5 tỷ

1. Truy thu thuế TNDN:

Nợ TK 421: 1tỷ

Có TK 3334: 1tỷ

2. Tru thu thuế GTGT: 1 tỷ

Nợ TK 421: 1tỷ

Có TK 33311: 1tỷ

3. Tru thu thuế TNCN: 1 tỷ

Nợ TK 421: 1 tỷ

Có TK 3335: 1tỷ

Hoặc

Nợ TK 334: 1tỷ

Có TK 3335: 1tỷ

4. Phạt khai sai: 3 triệu

Nợ TK 811: 3 triệu

Có TK 3339: 3 triệu

5. Phạt chậm nộp: 60 triệu

Nợ TK 811: 60 triệu

Có TK 3339: 60 triệu

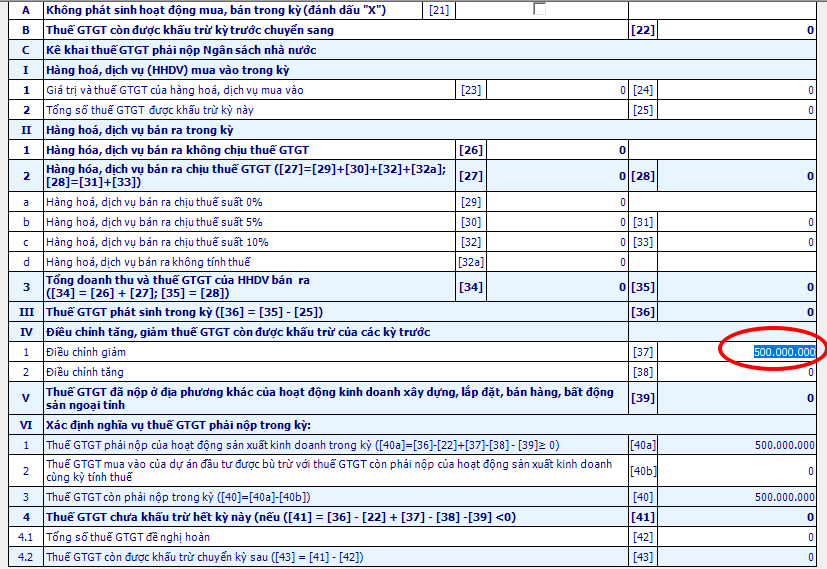

6. Giảm thuế GTGT khấu trừ: 500 triệu

Cách 1: Không hạch toán, giảm ngay trên tờ khai thuế 01/GTGT kỳ này: Chỉ tiêu [37] kỳ nhận quyết định thanh tra.

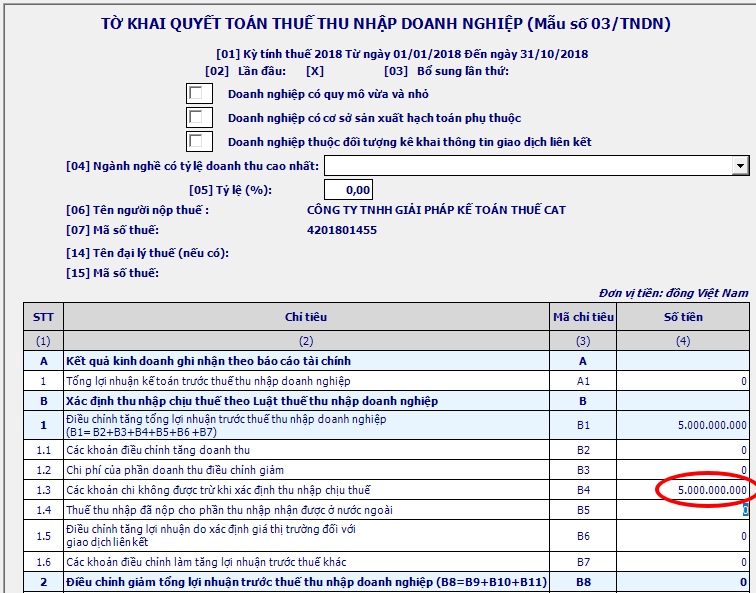

Cách 2: Vừa kê khai vào chỉ tiêu [37] tờ khai 01/GTGT kỳ nhận quyết định thanh tra. Và hạch toán cho khớp số liệu giữa tờ khai thuế và sổ sách kế toán để sau này dễ theo dõi. Lưu ý cuối kỳ quyết toán thuế phải đưa số tiền này vào chỉ tiêu [B4] của tờ khai 03/TNDN. (Cách này TT200 không hướng dẫn)

Nợ TK 811: 500 triệu

Có TK 1331: 500 triệu

7. Giảm lỗ : 5 tỷ

Cách 1: Trừ vào số lỗ được kết chuyển năm 2018. (7 tỷ - 5 tỷ = 2 tỷ). Năm 2018 ta chỉ được ghi : 2 tỷ

Cách 2: Chúng ta hạch toán giảm lỗ 5 tỷ để sổ sách kế toán và phụ lục 03-2A khớp, mục đích dễ quản lý. Lưu ý cuối kỳ cũng đưa vào chỉ tiêu [B4] tờ khai 03/TNDN. (Cách này TT200 không hướng dẫn)

Nợ TK 811: 5 tỷ

Có TK 4211: 5 tỷ

Tác giả bài viết: ketoanthuecat.com

Ý kiến bạn đọc

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---