0901.869.879

0901.869.879

EMAIL:

EMAIL: ĐỊNH NGHĨA DOANH NGHIỆP VỪA VÀ NHỎ

Việc phân loại doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ hay doanh nghiệp vừa và nhỏ (SME) luôn là chủ đề nóng hổi. Bài viết này sẽ cung cấp định nghĩa doanh nghiệp vừa và nhỏ chuẩn xác nhất theo Nghị định 80/2021/NĐ-CP, giúp bạn dễ dàng xác định doanh nghiệp vừa và nhỏ của mình thuộc nhóm nào. Bên cạnh đó, chúng tôi cũng cập nhật các thông tin quan trọng về chương trình hỗ trợ doanh nghiệp vừa và nhỏ của Chính phủ dành cho khối doanh nghiệp nhỏ và vừa. Nếu bạn đang quản lý doanh nghiệp nhỏ và siêu nhỏ, đừng bỏ qua những thông tin thiết thực này

ĐỊNH NGHĨA DOANH NGHIỆP VỪA VÀ NHỎ

Theo Điều 5 nghị định Số: 80/2021/NĐ-CP ngày 26 tháng 8 năm 2021 hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa ngày 12 tháng 6 năm 2017Quy định chia doanh nghiệp thành 2 nhóm ngành nghề chính:

- Nông - Lâm - Thủy sản & Công nghiệp - Xây dựng

- Thương mại & Dịch vụ

I. BẢNG TIÊU CHÍ PHÂN LOẠI QUY MÔ DOANH NGHIỆP

Nguyên tắc "VÀ" - "HOẶC":Để được xếp vào một quy mô, doanh nghiệp phải thỏa mãn Tiêu chí 1 (Lao động) VÀ một trong hai Tiêu chí 2 (Tài chính).

|

QUY MÔ

|

LĨNH VỰC

|

LAO ĐỘNG THAM GIA BHXH

|

TÀI CHÍNH

( chỉ cần đạt 1 trong 2) |

|---|---|---|---|

|

SIÊU NHỎ

|

Nông nghiệp, lâm nghiệp,

thủy sản; lĩnh vực công nghiệp và xây dựng |

≤ 10 người

|

Doanh thu ≤ 3 tỷ hoặc

Nguồn vốn ≤ 3 tỷ |

|

Thương mại và dịch vụ

|

≤ 10 người

|

Doanh thu ≤ 10 tỷ hoặc

Nguồn vốn ≤ 3 tỷ |

|

|

NHỎ

|

Nông nghiệp, lâm nghiệp,

thủy sản; lĩnh vực công nghiệp và xây dựng |

≤ 100 người

|

Doanh thu ≤ 50 tỷ hoặc

Nguồn vốn ≤ 20 tỷ |

|

Thương mại và dịch vụ

|

≤ 50 người

|

Doanh thu ≤ 100 tỷ hoặc

Nguồn vốn ≤ 50 tỷ |

|

|

VỪA

|

Nông nghiệp, lâm nghiệp,

thủy sản; lĩnh vực công nghiệp và xây dựng |

≤ 200 người

|

Doanh thu ≤ 200 tỷ hoặc

Nguồn vốn ≤ 100 tỷ |

|

Thương mại và dịch vụ

|

≤ 100 người

|

Doanh thu ≤ 300 tỷ hoặc

Nguồn vốn ≤ 100 tỷ |

>>>Xem thêm: So sánh hộ kinh doanh và công ty

>>>Xem thêm: Dịch vụ thành lập công ty

>>>Xem thêm: Dịch vụ kế toán hộ kinh doanh

II. HƯỚNG DẪN CÁCH XÁC ĐỊNH QUY MÔ DOANH NGHIỆP

Để lấy được các con số điền vào bảng trên, bạn cần lấy từ đâu?

1. Xác định lĩnh vực

- Dựa vào ngành, nghề kinh doanh chính mà doanh nghiệp đã đăng ký.

- Ví dụ: Bạn đăng ký kinh doanh chính là "Chăn nuôi gà" => Áp dụng cột Sản xuất. Nếu kinh doanh chính là "Thiết kế logo" => Áp dụng cột Dịch vụ.

2. Xác định Số lao động

- Đối tượng lao động nào được dùng để thống kê: Người lao động có tham gia Bảo hiểm xã hội (BHXH).

- Cách tính số lao động tham gia BHXH: Cộng tổng số người tham gia BHXH của tất cả các tháng trong năm trước chia cho 12 Tháng.

- Ví dụ:

|

Thời gian

|

Số lao động đóng BHXH

|

Ghi chú

|

|---|---|---|

|

Tháng 1 - Tháng 3

|

8

|

Ổn định đầu năm

|

|

Tháng 4 - Tháng 9

|

15

|

Tuyển thêm vụ thu hoạch

|

|

Tháng 10 - Tháng 12

|

10

|

Giảm nhân sự cuối năm

|

Tính toán:

- Tổng số lao động các tháng: (8 x 3) + (15 x 6) + (10 x 3) = 144 người.

- Chia cho 12 tháng: 144 / 12 = 12.

Kết quả: Số lao động bình quân năm 2024 của Công ty A là 12 người.

3. Xác định Nguồn vốn

- Lấy số liệu Tổng nguồn vốn trên Bảng cân đối kế toán hay còn gọi là báo cáo tình hình tài chính (trong Báo cáo tài chính năm trước đã nộp Thuế).

- Số liệu tính tại thời điểm cuối năm (31/12).

4. Xác định Doanh thu

- Lấy số liệu Tổng doanh thu bán hàng và cung cấp dịch vụ trên Báo cáo tài chính năm trước.

- Lưu ý: Nếu doanh nghiệp mới hoạt động chưa có doanh thu, thì chỉ căn cứ vào tiêu chí Nguồn vốn.

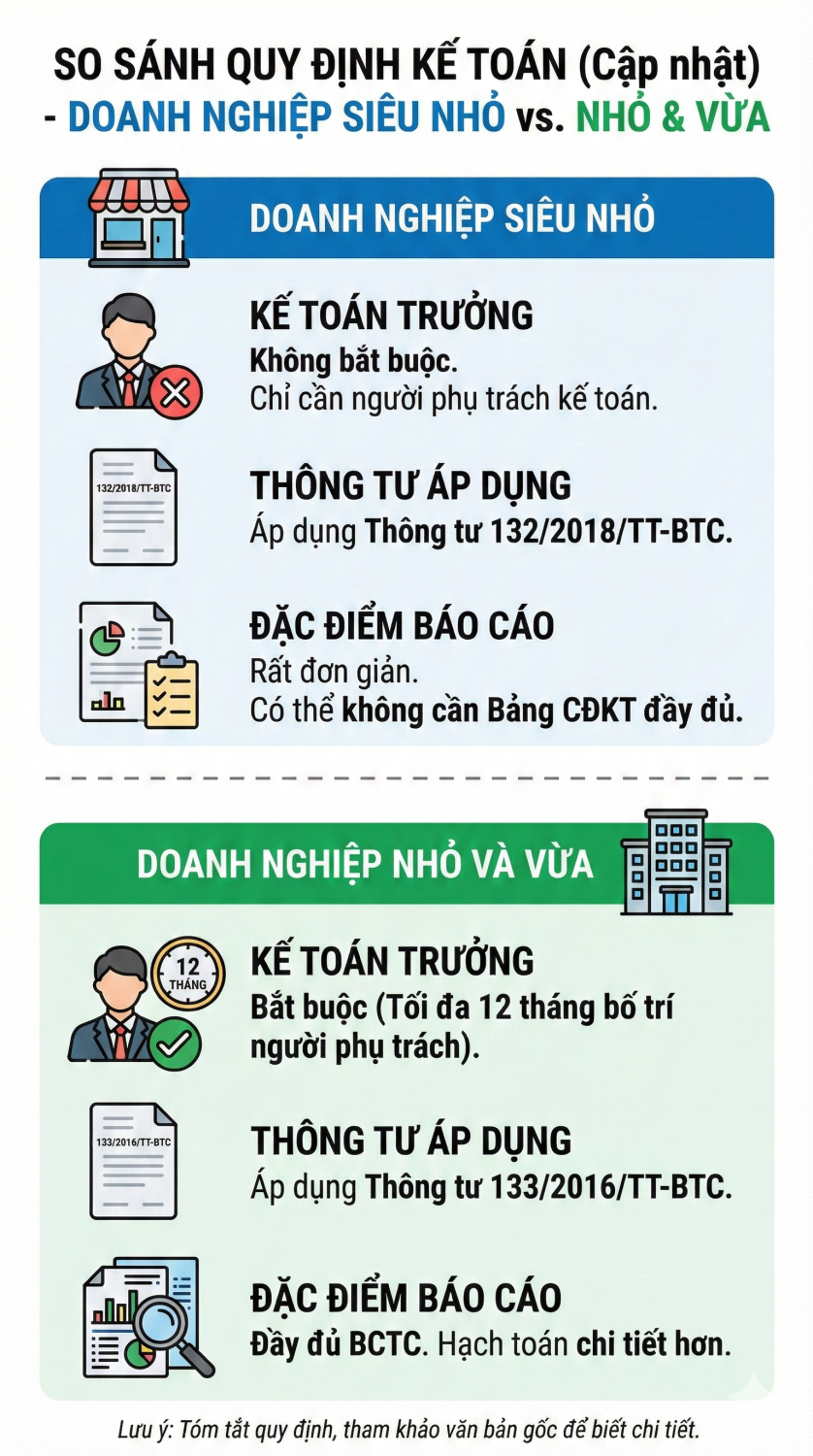

III. SỰ KHÁC BIỆT VỀ KẾ TOÁN ĐỐI VỚI TỪNG QUY MÔ DOANH NGHIỆP

|

Nội dung

|

Doanh nghiệp SIÊU NHỎ

|

Doanh nghiệp NHỎ và VỪA

|

|---|---|---|

|

Nhân sự Kế toán

|

Không bắt buộc có Kế toán trưởng.

Chỉ cần bố trí người phụ trách kế toán. |

Bắt buộc phải có Kế toán trưởng

(nếu chưa có ngay thì được bố trí người Phụ trách kế toán tối đa 12 tháng). |

|

Chế độ kế toán

|

Áp dụng Thông tư 132/2018/TT-BTC.

(Rất đơn giản, ít mẫu biểu, có thể không cần lập Bảng cân đối kế toán đầy đủ). |

Áp dụng Thông tư 133/2016/TT-BTC.

(Đầy đủ các báo cáo tài chính, hạch toán chi tiết hơn). |

|

Nộp Báo cáo tài chính

|

Nộp cho Cơ quan Thuế (đơn giản).

|

Nộp cho Cơ quan Thuế, Thống kê,

Đăng ký kinh doanh. |

>>>Xem thêm: So sánh hộ kinh doanh và công ty

>>>Xem thêm: Dịch vụ thành lập công ty

>>>Xem thêm: Dịch vụ kế toán hộ kinh doanh

IV. NGƯỜI KHÔNG ĐƯỢC LÀM KẾ TOÁN

Nhóm 1: Không đủ năng lực hành vi dân sự

-

Trẻ em (chưa thành niên).

-

Người bị bệnh tâm thần hoặc bị Tòa án tuyên bố mất/hạn chế năng lực hành vi.

-

Người đang đi cai nghiện bắt buộc hoặc ở trại giáo dưỡng.

Nhóm 2: Có "vết" về pháp lý, hình sự

-

Người đang bị cấm hành nghề kế toán.

-

Người đang bị truy cứu trách nhiệm hình sự hoặc đang đi tù.

-

Người đã từng phạm tội về kinh tế, chức vụ (như tham ô, lừa đảo tài chính...) mà chưa được xóa án tích.

Nhóm 3: Có quan hệ gia đình

-

Quy định: Bố, mẹ, vợ, chồng, con, anh chị em ruột của Ban lãnh đạo (Giám đốc, Tổng GĐ...) hoặc của Kế toán trưởng không được làm kế toán trong cùng một công ty.

-

Ngoại lệ Quy định này KHÔNG áp dụng với:

-

Doanh nghiệp tư nhân.

-

Công ty TNHH 1 thành viên do cá nhân làm chủ.

-

Doanh nghiệp Siêu nhỏ (không có vốn nhà nước).

-

-

Ví dụ: Ông Nam thành lập Công ty TNHH Một thành viên Nam Việt (do ông Nam làm chủ sở hữu). Ông Nam được phép thuê em gái ruột làm Kế toán trưởng.

Nhóm 4: Kiêm nhiệm vị trí mâu thuẫn (Nguyên tắc bất kiêm nhiệm)

-

Quy định: Người đang làm Giám đốc, Thủ kho, Thủ quỹ, Người mua bán tài sản không được kiêm làm kế toán. (Vì một người không thể vừa giữ tiền/hàng, vừa là người ghi sổ sách số tiền/hàng đó - rủi ro gian lận cao).

-

Ngoại lệ (Được phép làm): Tương tự nhóm 3, quy định này KHÔNG áp dụng với Doanh nghiệp tư nhân, Công ty TNHH 1 thành viên (cá nhân làm chủ) và Doanh nghiệp Siêu nhỏ.

V. SỰ KHÁC BIỆT VỀ THUẾ ĐỐI VỚI TỪNG QUY MÔ DOANH NGHIỆP

|

NỘI DUNG

|

DOANH NGHIỆP SIÊU NHỎ

|

DOANH NGHIỆP NHỎ VÀ VỪA

|

|---|---|---|

|

Kỳ kê khai Thuế GTGT

|

Được mặc định kê khai theo QUÝ.

(Giúp giảm tần suất nộp tờ khai, tận dụng vốn lưu động lâu hơn). |

- Nếu doanh thu năm trước ≤ 50 tỷ: Kê khai theo QUÝ.

- Nếu doanh thu năm trước > 50 tỷ: Kê khai theo THÁNG.

|

|

Lệ phí môn bài

|

- Miễn phí năm đầu thành lập.

- Miễn phí 3 năm nếu chuyển đổi từ Hộ kinh doanh lên. - Từ năm 2026 bỏ quy định lệ phí mông bài |

- Miễn phí năm đầu thành lập.

- Các năm sau đóng dựa trên Vốn điều lệ (2 triệu hoặc 3 triệu/năm). - Từ năm 2026 bỏ quy định lệ phí mông bài |

|

Phương pháp tính thuế TNDN

|

Có thêm lựa chọn: Tính theo % trên doanh thu

(nếu không xác định được chi phí) Điểm b, khoản 1, điều 11 luật thuế TNDN SỐ 67/2025/QH15

“Doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng quy định tại khoản 2 Điều 10 của Luật này trong trường hợp xác định được doanh thu nhưng không xác định được chi phí, thu nhập của hoạt động sản xuất, kinh doanh;” |

Tính trên lợi nhuận thực tế (Doanh thu - Chi phí).

|

VI. CÁC HỖ TRỢ ĐẶC BIỆT TỪ LUẬT HỖ TRỢ DOANH NGHIỆP NHỎ VÀ VỪA

Luật này mang lại các quyền lợi "mềm" mà ít chủ doanh nghiệp để ý để tận dụng:

-

Hỗ trợ chuyển đổi từ Hộ kinh doanh: Nếu bạn đang nuôi gà hoặc làm thiết kế dưới dạng Hộ kinh doanh và muốn lên Doanh nghiệp:

-

Được miễn lệ phí đăng ký kinh doanh.

-

Được miễn phí thẩm định, phí cấp phép lần đầu cho các ngành nghề kinh doanh có điều kiện.

-

Được miễn lệ phí môn bài trong 3 năm đầu.

-

Được tư vấn hướng dẫn thủ tục thuế miễn phí trong 3 năm đầu.

-

-

Hỗ trợ tư vấn pháp lý: Nhà nước có ngân sách để hỗ trợ một phần chi phí khi DN thuê tư vấn luật, tư vấn nhân sự, tư vấn kế toán (tuy nhiên thủ tục xin hỗ trợ này hiện tại còn khá nhiều bước).

Tác giả bài viết: ketoanthuecat.com

Ý kiến bạn đọc

KIẾN THỨC THUẾ

KIẾN THỨC BẢO HIỂM XÃ HỘI

KIẾN THỨC KẾ TOÁN

CHIA SẺ KINH NGHIỆM

THƯ VIỆN PHÁP LUẬT

Dịch vụ thành lập công ty Nha Trang, Cam Lâm, Diên Khánh giá chỉ từ 990.000₫.

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---

Ngoài ra còn tư vấn dịch vụ kế toán thuế Nha Trang, tư vấn pháp lý đúng quy định.

Bạn không có kinh nghiệm, không có thời gian, nhưng muốn đảm bảo mọi thủ tục thực hiện một cách nhanh chóng và chính xác.

Bạn muốn được tư vấn chuyên nghiệp về các vấn đề liên quan đế thành lập công ty tại Nha Trang

---- HÃY LIÊN HỆ NGAY CHÚNG TÔI SẼ GIÚP BẠN ---